はじめに

近年、iDeCo(個人型確定拠出年金)は老後資産形成の重要な手段として注目されています。

しかし、2026年から税制改正による大幅な変更が行われることが発表され、

特に「5年ルール」の延長が大きな議論を呼んでいます。

本記事では、iDeCo のメリット・デメリットを再確認しつつ、

改正の影響や対応策について解説します。

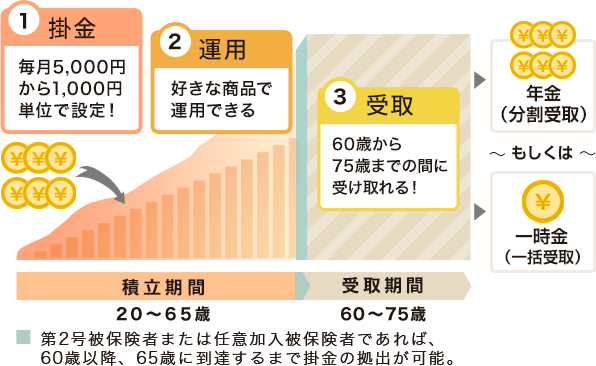

iDeCoの基本とメリット

iDeCo の基本的な仕組みとそのメリットは次のとおりです。

- 掛金の減税効果

掛金が全額所得控除となるため、所得税と住民税の節税になります - 運用益が非課税

投資信託などで運用中の利益が、非課税となります - 受取時の税優遇

受取方法に関わらず、一定額まで非課税となります

・「年金(分割受取)」の場合は、他の所得と合算して計算される「総合課税」、

・「一時金(一括受取)」の場合は、退職金だけで計算される「分離課税」となります

iDeCoのデメリットと利用の難しさ

一方で、iDeCo には以下のデメリットがあります。

- 原則 60 歳まで引き出せない

長期間、資金が拘束されますのでご注意ください - 手数料がかかる

毎月、最低 171 円の手数料がかかります - 掛金の上限が職業により異なる

制度の複雑さが利用を難しくしています

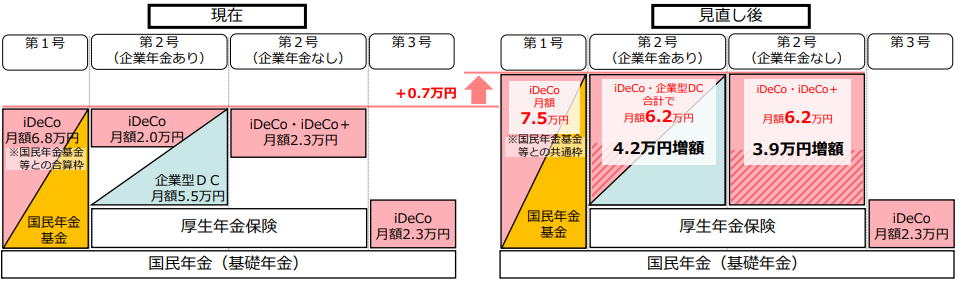

改正ポイント:掛金上限と受取時の課税

今回の『令和 7 年度税制改正大綱』の主なポイントは次の 2 つです。

掛金上限の引き上げ

- 第1号:自営業・フリーランス

月額 75,000 円に引き上げ - 第2号:会社員

月額 62,000 円に引き上げ - 第3号:主婦・主夫

月額 23,000 円のまま変更なし

ポイント

iDeCo のメリットである「掛金が全額所得控除」により、節税効果の増大が期待できます。

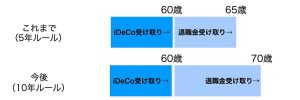

「5年ルール」から「10年ルール」へ変更

- 現行の「5年ルール」

iDeCo の受け取りと退職金の受け取りの間を5年空けることで、退職所得をリセット可能

結果として、それぞれに控除を適用でき、納税額をゼロにすることも可能だった - 改正後(2026年以降)の「10年ルール」

受け取り間隔が10年以上必要となる

この変更により、同じスケジュールでの受け取りでは納税が必要となる

実際の影響とシミュレーション

以下のモデルケースを使って、どのような影響があるのかをシミュレーションしてみます。

モデルケース

- 60歳まで会社員、退職金 2,200 万円(35年勤務)※1

- iDeCo 加入、評価額 600 万円(20年加入)

※1:自営業・フリーランスの方は、小規模企業共済に読み替え可能

現行の「5年ルール」の場合

①同時に受取

60歳で「退職金」、

60歳で「iDeCo」を受取

納税額:100 万円

②退職金を先に受取

60歳で「退職金」、

65歳で「iDeCo」を受取

納税額:57 万円

③iDeCo を先に受取

60歳で「iDeCo」、

65歳で「退職金」を受取

納税額: 0 万円

ポイント

退職所得控除の「5年ルール(現行)」により、③のように iDeCo を先に受け取り、

5年延長して働いた後に退職金を受け取ると、納税額がゼロになります。

改正後の「10年ルール」の場合

同じスケジュール、間隔で iDeCo と退職金を受け取ったとしても、

納税額をゼロにすることができなくなります。

③iDeCo を先に受取(現行)

60歳で「iDeCo」、

65歳で「退職金」を受取

納税額: 0 万円

④iDeCo を先に受取(改正後)

60歳で「iDeCo」、

65歳で「退職金」を受取

納税額: 50 万円

対応策と今後の予想

2026 年以降は、以下の対応策が有効な候補として挙げられています。

- 70 歳まで働いて退職金を受け取る

働く期間を更に延長して、退職金の受け取り時期を遅らせる - 分割(年金)受け取りを検討する

退職後に収入見込みがない方、少ない方は、分割受取を選択することで節税できる可能性があります

一方、「一時金か分割かで税金が変わるのはおかしい」と与党や財務省が発言しており、

こうした改悪は今後も起こるのではないか、と言われています。

例えば、「各種私的年金の共通の非課税拠出枠」を新設したり、

「個人退職年金勘定」の導入などが検討されているという話もあります。

まとめ

iDeCo は節税の大きなメリットがある一方で、改正後のルールに適応するための計画的な運用が必要です。

また、今後も改悪される可能性があるため、最新の情報をウォッチしておく必要もありそうです。

参考